DTI 10%p 올리면 주택대출 25% 더 받아

정부가 주택거래 활성화를 위해 총부채상환비율(DTI)을 현행보다 10%포인트 상향할 경우 개인의 주택담보대출 가능 금액이 최대 25%가량 늘어나는 것으로 나타났다. 이처럼 담보대출 규제완화로 주택구입 능력이 커지면 실제 주택구입으로 이어질 수 있고 심리적으로도 주택수요를 진작시키는 데 큰 도움이 될 전망이다.

이는 특히 그동안 일각에서 제기해 온 'DTI 규제 완화가 주택거래 활성화에 크게 도움이 되지 않는다'는 주장과는 배치되는 것이어서 주목된다.

■10%포인트 상향 땐 대출액 최대 25%↑

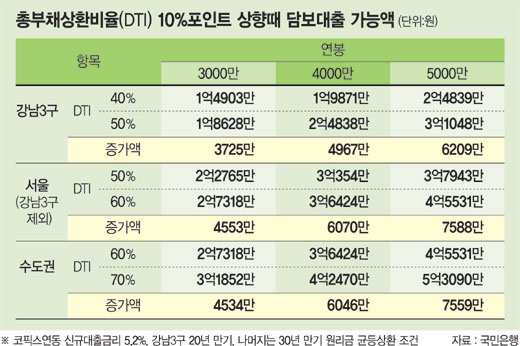

24일 국민은행에 따르면 정부가 DTI를 현행 40%에서 50%로 10%포인트 높이면 서울 강남 3구(강남·서초·송파구)의 경우 연봉 5000만원인 주택수요자의 주택담보대출 가능액은 최대 3억1048만원으로 현행기준(2억4839만원)보다 25% 증가한다.

이는 현행 코픽스 연동 (신규)대출 금리(연 5.2%)를 기준으로 주택투기지역인 강남 3구의 최대 대출만기인 20년 동안 원금과 이자를 균등 분할 상환하는 것을 전제로 분석한 것이다.

강남 3구에서 같은 기준을 적용할 때, 연봉 3000만원인 사람과 4000만원인 사람의 대출 가능액은 각각 1억8628만원, 2억4838만원으로 지금에 비해 역시 25%(각 4594만원, 4967만원)씩 늘어난다.

DTI가 50%로 적용되고 있는 서울에서 DTI를 10%포인트 높일 경우 대출 증가액(최장 만기인 30년 기준)은 20%로 강남 3구에 비해 5%포인트 낮다. 연봉이 3000만원인 사람은 2억2765만원에서 2억7318만원으로 4553만원 △4000만원인 사람은 3억354만원에서 3억6424만원으로 6070만원 △연봉이 5000만원인 사람은 3억7943만원에서 4억5531만원으로 7588만원 늘어난다.

■주택거래 활성화에 큰 기여

서울보다 DTI가 10%포인트 높은 인천·경기지역에선 DTI를 10%포인트 올릴 경우 대출 증가율은 16.6%로 서울 강남 3구 및 서울보다 낮다.

인천과 경기지역에서 연봉이 3000만원인 사람의 경우 대출 가능액(최장 만기 30년 기준)은 3억1852만원으로 지금에 비해 4534만원 △4000만원인 사람은 4억2470만원으로 6046만원 △5000만원인 사람은 5억3090만원으로 7559만원 각각 증가한다.

국민은행 관계자는 "주택담보대출액이 전체 집값에서 차지하는 주택담보인정비율(LTV)의 범위를 넘지 않을 때 DTI를 10%포인트 높일 경우 담보대출 가능액이 이처럼 늘어 실수요자들의 주택구입 능력도 크게 증가한다"면서 "DTI 규제 완화가 실제 주택거래 활성화에 상당한 효과가 있을 것으로 본다"고 말했다.

#용어=DTI

주택 구입자의 월 소득액 대비 매달 상환해야 하는 주택담보대출 원리금(원금과 이자)의 비율을 말한다. 정부는 주택투기를 억제하고 과도한 대출로 인한 가계부실을 막기 위해 DTI를 주택투기지역인 서울 강남 3구는 40%, 강남 3구를 제외한 서울 기타지역은 50%, 인천·경기지역은 60%로 각각 제한하고 있다

'부동산 뉴스' 카테고리의 다른 글

| "집이 종자돈? 그런 시대 끝났다 (0) | 2010.08.25 |

|---|---|

| 입주지연 아파트 시행사에 '위약금 폭탄 (0) | 2010.08.25 |

| 코레일 "4.5조 용산 랜드마크빌딩 매입" (0) | 2010.08.25 |

| 아파트 로열층, 커뮤니티시설로 진화 (0) | 2010.08.25 |

| (위기의 PF)⑥늪에 빠진 김포신곡 (0) | 2010.08.25 |